2022年12月28日

終活・相続・遺言・家族信託の行政書士下山たかし事務所

事務所:045-517-8350

営業時間: 9:00~18:00(月~金)

【相続対策】暦年課税制度の活用

生前に効果的に贈与をすることで、相続時の財産を減らすことができ、結果として相続税を少なくできる場合があります。ただし、一度に多額の贈与をした場合には、贈与税の負担が重くなりますので、計画的に贈与することが大切となります。

ここでは贈与税の課税方式の基本となる暦年課税制度を活用した相続対策について解説します。

【以下の記事は2022年9月6日時点の法律、税制に基づいて記載しています】

【相続対策】暦年課税制度の活用

1 暦年課税とは

暦年課税とは、ある人がその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額に対して課税する制度です。

贈与者(あげる人)と受贈者(もらう人)は、原則として制限は無く、誰にあげても、誰からでももらうことができます。

また財産の種類についても制限は無く、現金・預貯金・有価証券・不動産などのあらゆる財産を贈与(受贈)できます。

暦年課税には年間110万円の基礎控除額があり、贈与を受けた財産の合計額が年間110万円以下であれば税金はかかりません。税務署への申告も不要です。

年間110万円を超える場合は申告と贈与税の支払いが必要となります。税額は累進課税ですので、金額が大きくなるほど税率が上がります。

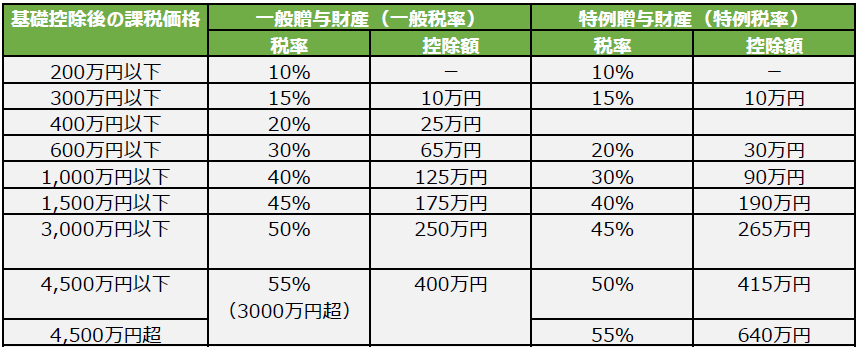

2 暦年課税贈与の税額計算

(1)税率

暦年贈与の場合、税率は「一般税率」と「特別税率」の2種類が存在します。直系尊属(父母や祖父母)からの贈与により財産を取得した受贈者(その贈与年1月1日において18歳以上(2022年4月1日以降の贈与の場合)である者に限ります)については「特別税率」の特例税率を適用して計算し、それ以外の場合には「一般税率」を適用します。

この場合、特例税率の適用がある財産を「特例贈与財産」といい、一般税率を適用する財産を「一般贈与財産」といいます。

(2)速算表

暦年課税贈与の税額は、基礎控除後の課税価格を次に掲げる財産の区分に従って、それぞれの税率を乗じて計算した金額とします。

(3)税額計算

① 一般贈与財産又は特別贈与財産のいずれかのみの財産を取得した場合

贈与税額=[贈与財産の課税価格-基礎控除110万円]×税率-控除額

② 一般贈与財産と特別贈与財産を取得した場合

贈与税額=A+B

A=[合計贈与価額-基礎控除110万円]×特別税率×特例贈与財産の価額/合計贈与価額

B=[合計贈与価額-基礎控除110万円]×一般税率×一般贈与財産の価額/合計贈与価額

(注)「合計贈与価額」とは、贈与があった年中に贈与により取得した財産の合計額で、贈与税の課税価格の計算の基礎に算入されるものに限り、贈与税の配偶者控除後のものをいいます。

3 暦年課税制度を利用する効果

(1)受贈者一人当たり年間110万円までは贈与財産が相続税の課税対象から外され、相続時の税額を減らすことができる。

暦年贈与の場合、その年の1月1日から12月31日までの1年間に、贈与により取得した財産の価額の合計額(課税価格)から、基礎控除である110万円を控除した残額に対して、贈与税が課せられます。よって、その年分の贈与により取得した財産の額が110万円以下であれば、贈与税は課せられません。

また、基礎控除の額は、1年間に複数の者から贈与を受けた場合であっても、受贈者一人当たり念110万円となります。

その年に110万円を超える贈与があった場合には、原則、受贈者がその翌年の2月1日から3月15日までに、贈与税の申告と納税をする必要があります。

(2)計画的に利用すれば、少ない税負担で多額の財産を移転できる。

暦年贈与の場合は、110万円までは贈与税がかかりませんので、例えば、毎年110万円を10年間にわたって相続人の一人へ贈与すると、10年間で1,100万円の財産を無税で移転することができます。さらに、受贈者の数を3人に増やすと10年間で3,300万円というように、多額の財産を移転でき、節税の効果が大きくなります。

また、たとえ贈与税がかかる場合であっても、生前贈与をした方がメリットがあるケースがあります。例えば、年間310万円の贈与をした場合、贈与税は20万円(実効税率約6.5%)です。この贈与を10年間続けた場合、3,100万円の生前贈与をしたことになり、かかった贈与税は総額200万円となります。一方、相続税がこの6.5%よりも高い税率でかかる場合には、相続税よりも低い税率の範囲内で贈与をした方が得策となります。

(3)贈与があった年の税法によって課税されるため、将来の税制改正等に左右されない。

(4)任意のタイミングで相続時精算課税制度への移行ができる。

4 暦年課税制度利用時の注意点

(1)短期間の対策で減らせる相続財産は少額である。

暦年贈与の場合、贈与税は相続税と同様に超過累進税率により計算しますが、相続税の場合と違い、税負担が非常に高く設定されています。例えば、相続税では各相続人が取得する金額が6億円を超える場合に最高税率55%が適用されるのに対し、贈与税(一般贈与税の場合)は基礎控除後の課税価格が3,000万円を超えると最高税率の55%が適用されます。従って、一度に多額の財産を贈与する場合には、贈与税の負担が非常に重くなるため注意が必要です。

また、生前贈与加算の規定により、相続開始前3年以内の贈与については、その財産の価額は相続税の課税価格に加算される場合がありますので、長期間にわたって、計画的に贈与していくことが肝要です。

(2)10年や15年といった長期の贈与の取り決めをすると、「定期金の贈与」とみなされ、一括して贈与税がかかることがある。

贈与者と受贈者の間で、今後10年間にわたって毎年110万円ずつ贈与をするという契約(口頭、書面を問いません)をした場合には、1年毎に憎悪y税の計算をするのではなく、契約時に一括で1,100万円の贈与があったものとして贈与税が課せられますので注意が必要です。子の取り扱いは相続税法24条に規定する「手基金に関する権利の評価」により、10年間にわたり毎年110万円ずつ給付を受ける権利の贈与があったという考え方に基づきます。

(3)贈与後3年以内に贈与者が死亡した場合、贈与財産が相続財産に加算されてしまい、相続税を減らすことができない。

相続税法19条に規定する「生前贈与加算」とは、相続又は遺贈により財産を取得した者が、相続開始前3年以内にその相続に係る被相続人から贈与により財産を取得したことがある場合においては、その贈与により取得した財産の価額は相続税の課税価格に加算されるというものです。

よって、相続人以外の者(孫、相続人である子の配偶者など)に贈与した場合や、相続又は遺贈で財産を取得しない者には生前贈与加算の規定が適用されないため、これらの者へ贈与するという選択の余地もあります。

関連ブログ

相続対策として必要な贈与と贈与税の基本知識

相続に関するお問合せ・ご相談は下記よりお気軽にご連絡ください。